L'art. 1 del DL Sostegni (nr. 41/2021) prevede un nuovo contributo a fondo perduto per i soggetti titolari di partita IVA che svolgono attività d’impresa, arte o professione, purché non cessata al 23/3/2021 (data di entrata in vigore del DL). Sono altresì esclusi coloro che hanno attivato la partita IVA successivamente a tale data.

Il contributo (riservato a coloro che hanno compensi o ricavi non superiori ai 10 milioni) spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. Trattasi di un requisito assai "severo" da rispettare per l'intero anno 2020, pur registrando, imprese e professionisti, riduzioni importanti dei volumi di affari. Probabilmente la norma, per come è scritta, è rivolta principalmente alle attività più colpite dall'emergenza sanitaria (turismo, convegni, pubblici esercizi).

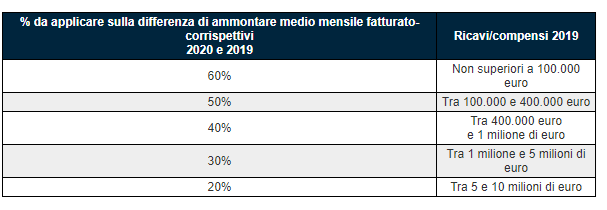

La misura del contributo è calcolato applicando percentuali differenti, secondo il volume degli affari, alla differenza negativa di fatturato, secondo la tabella seguente:

Il contributo non può comunque superare 150.000 euro. È inoltre previsto un contributo minimo, pari a 1.000 euro, per le persone fisiche e 2.000 euro, per i soggetti diversi dalle persone fisiche.

Il "calo" del 30% non è da rispettare per coloro che hanno iniziato l'attività dopo il 31/12/2018. e, per coloro che hanno iniziato l'attività dal 2019, la media mensile andrà calcolata dal mese successivo all'attivazione della partita IVA. Per coloro, invece, che hanno iniziato l'attività dal 2020, in assenza di anno di confronto, spetta comunque il contributo minimo. L'Agenzia delle Entrate dovrà tuttavia risolvere alcune incertezze per imprese e professionisti attivi dal 2019, circa il corretto calcolo della media e dell'eventuale "calo", nonché cosa deve intendersi per attivazione della partita IVA, considerando che la stessa viene richiesta spesso in epoca precedente all'effettivo avvio delle singole attività.

Il contributo è riconosciuto previa presentazione di un’apposita istanza telematica all’Agenzia delle Entrate, a partire dal prossimo 30 marzo. Lo studio è a disposizione per fornire i dati necessari e, nel caso, alla presentazione, in qualità di intermediario, dell'istanza.

L'Agenzia delle Entrate ha intanto realizzato una pratica guida.