Con il DL 104/2020 (c.d. “decreto Agosto”) sono state emanate ulteriori misure urgenti per imprese, lavoratori e famiglie a causa dell’emergenza sanitaria in corso. E' entrato in vigore il 15/8/2020; tuttavia, per numerose disposizioni sono previste specifiche decorrenze. Con la circolare del mese di settembre, in collaborazione con Seac, vengono analizzate le principali novità. Nello scadenziario una particolare attenzione alla scadenza del 16/9/2020, per coloro che hanno beneficiato della sospensione dei versamenti fiscali e contributivi nei mesi di marzo, aprile, maggio e giugno 2020

Categoria: Lavoro

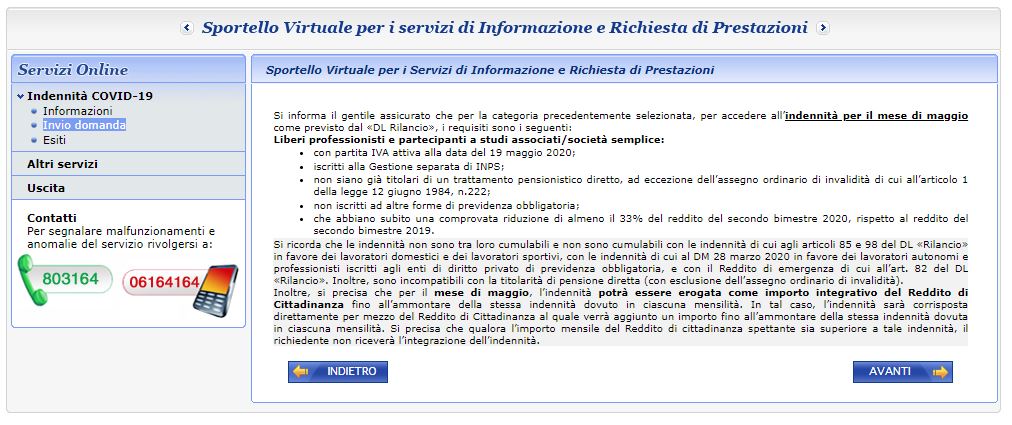

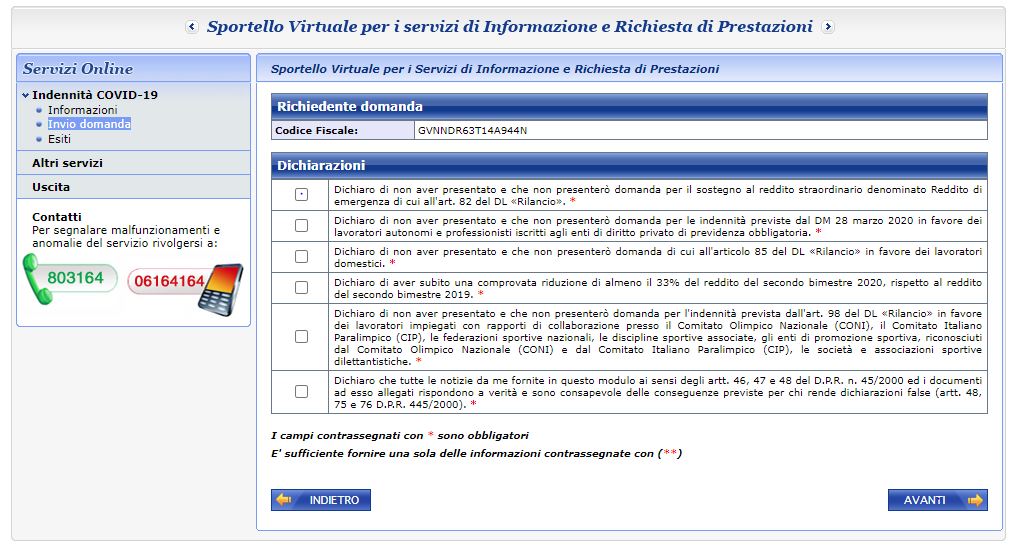

Attivo il servizio INPS per la richiesta delle domande per l’indennità Covid per il mese di maggio

L'INPS ha comunicato, ieri 22/6/2020, sul proprio sito internet che è stato attivato il servizio online per la presentazione delle domande per l'indennità Covid relativa al mese di maggio prevista dal DL "Rilancio".

E' di particolare interesse per i professionisti e lavoratori autonomi (non titolari di pensione e non iscritti ad altre forma previdenziali obbligatorie) iscritti alla "Gestione Separata INPS" ed è pari ad euro 1.000; come i precedenti 600 euro riconosciuti per i mesi di marzo e aprile, non concorre alla formazione del reddito. A differenza della precedente misura, il contributo è concesso solo in presenza di una comprovata riduzione di almeno il 33% del reddito del secondo bimestre (marzo e aprile) 2020, rispetto al reddito del secondo bimestre (marzo e aprile) 2019.

Le modalità per accedere sono le medesime del precedente contributo di 600 euro, quindi collegandosi al sito dell'INPS ed accedendo con i PIN personali. La condizione della riduzione del "reddito" (non del fatturato) è in autocertificazione e quindi, verosimilmente, è verificata a posteriori dall'istituto con le banche dati dell'Agenzia delle Entrate. Non è chiaro se possono accedere anche coloro che hanno realizzato "zero" di reddito sia nel 2019 che nel 2020 e coloro che hanno iniziato l'attività nel 2019 e 2020. Di seguito le videate principali della domanda raccolte sul sito INPS.

Circolare Info Aziende

Approvato, come anticipato, il DL n. 34/2020, c.d. “Decreto Rilancio”, contenente una serie novità di natura fiscale in vigore dal 19.5.2020. Per molte delle disposizioni commentate nella Circolare del mese di giugno è, tuttavia, necessario attendere le relative modalità attuative. In calce un ricco scadenzario, ricordando che, ad oggi, non sono differiti i termini di fine mese per il pagamento dei tributi in autoliquidazione dalla dichiarazione annuale dei redditi.

Decreto Legge “Rilancio”

È stato pubblicato sul Supplemento Ordinario alla G.U., il D.L. 34/2020, già conosciuto come “Decreto Rilancio”, recante misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da Covid-19. Il testo normativo è ampio, forse troppo, rappresenta una sorta di “omnibus” delle diverse materie trattate; l’effettiva applicazione delle norme è demandata all’emanazione di diversi decreti applicativi. Di seguito si dà una prima sintesi degli interventi più interessanti che riguardano le imprese e il lavoro autonomo, in particolare per quello che riguarda il versamento del saldo e del primo acconto IRAP, i contributi a fondo perduto per imprese e lavoratori autonomi, il credito d’imposta per i canoni di locazione, oltre a segnalare l’ulteriore rinvio dei termini per i pagamenti già sospesi nel DL “Cura Italia”. Ad oggi non sono prorogati i termini per il pagamento dei tributi derivati dalla dichiarazione dei redditi dell’anno 2019, previsti per il prossimo 30 giugno.

Versamenti Irap

Non sono dovuti: - il saldo Irap relativo al periodo di imposta in corso al 31 dicembre 2019, fermo restando il versamento dell’acconto dovuto per il medesimo periodo di imposta; - la prima rata dell’acconto relativo al periodo di imposta successivo a quello in corso al 31 dicembre 2019 (in genere il 2020); tale importo rimane escluso dal calcolo dell’imposta da versare a saldo per lo stesso periodo d’imposta.

Contributi a fondo perduto

Al fine di sostenere i soggetti colpiti dall’emergenza epidemiologica “Covid-19”, è stato introdotto, in luogo delle indennità per i mesi di marzo e aprile (i “600 euro”) un contributo a fondo perduto a favore dei soggetti esercenti attività d’impresa e di lavoro autonomo, titolari di partita Iva, con ricavi non superiori a 5 milioni di euro nel 2019. Il contributo è tuttavia condizionato dall’ammontare del fatturato e dei corrispettivi del mese di aprile 2020, il quale deve essere inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del corrispondente mese di aprile 2019. Il contributo spetta, anche in assenza del suddetto calo, ai soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019.L’ammontare del contributo a fondo perduto è modulato in funzione dei ricavi o compensi realizzati nel 2019 e si determina applicando le seguenti percentuali alla differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019:

a) 20% per i soggetti con ricavi o compensi non superiori a 400.000 euro; b) 15% per i soggetti con ricavi o compensi superiori a 400.000 euro e fino a 1 milione di euro; c) 10% per i soggetti con ricavi o compensi superiori a 1 milione di euro e fino a 5 milioni di euro.

Viene previsto un ammontare minimo a prescindere dall’applicazione delle percentuali di cui sopra pari a 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche. Per poter ottenere il contributo deve essere presentata, esclusivamente in via telematica, una istanza all’Agenzia delle Entrate con l’indicazione della sussistenza dei requisiti richiesti. Modalità di effettuazione dell’istanza, contenuto informativo, termini di presentazione della stessa, e ogni altro elemento necessario all’attuazione delle disposizioni del presente articolo sono definiti con provvedimento del direttore dell’Agenzia delle entrate. Il contributo è corrisposto dalla stessa Agenzia delle entrate mediante accreditamento diretto in conto corrente bancario o postale intestato al soggetto beneficiario.

Credito d’imposta per i canoni di locazione immobili a uso non abitativo, affitto d’azienda e cessione del credito

Viene previsto un credito di imposta in ragione del canone di locazione, di leasing o di concessione di immobili a uso non abitativo destinati allo svolgimento dell’attività industriale, commerciale, artigianale, agricola, di interesse turistico o all'esercizio abituale e professionale dell’attività di lavoro autonomo. Il credito di imposta è riconosciuto ai soggetti esercenti attività d’impresa, arte o professione, con ricavi o compensi non superiori a 5 milioni di euro nel 2019, nonché, indipendentemente dal volume di affari 2019, alle strutture alberghiere e agli agriturismi. Inoltre, il credito è riconosciuto anche agli enti non commerciali. Il credito ammonta al 60% dell'ammontare mensile del canone di locazione, di leasing o di concessione di immobili a uso non abitativo destinati allo svolgimento della propria attività. In caso di contratti di affitto d’azienda, il credito è ridotto in misura pari al 30% dei relativi canoni. Il credito d’imposta è commisurato all’importo versato nel periodo d’imposta 2020 con riferimento a ciascuno dei mesi di marzo, aprile e maggio, mentre per le strutture turistico ricettive con attività solo stagionale con riferimento a ciascuno dei mesi di aprile, maggio e giugno. Ai soggetti locatari esercenti attività economica, il credito d’imposta spetta a condizione che abbiano subito una diminuzione del fatturato o dei corrispettivi nel mese di riferimento di almeno il 50% rispetto allo stesso mese del periodo d’imposta precedente. Il credito d'imposta è utilizzabile nella dichiarazione dei redditi relativa al 2020 o in compensazione, successivamente all'avvenuto pagamento dei canoni e potrà essere ceduto a terzi (esempio allo stesso locatore). Anche in questo caso è necessario attendere il relativo decreto attuativo.

Proroga dei termini di ripresa della riscossione dei versamenti sospesi

I versamenti sospesi ai sensi del previgente “DL Cura Italia”, sono ulteriormente prorogati al 16 settembre 2020, con versamento in unica soluzione o mediante rateizzazione, fino a un massimo di 4 rate mensili di pari importo, con versamento della prima rata sempre entro il 16 settembre 2020. Non si fa luogo al rimborso di quanto già versato. Vengono sempre prorogati al 16 settembre 2020 i termini di ripresa degli adempienti e della riscossione sospesi, con contestuale versamento in unica soluzione o in 4 rate mensili di pari importo di cui la prima entro il 16 settembre 2020.

L'Agenzia delle Entrate ha intanto pubblicato un utile vademecum in cui vengono illustrate le disposizioni contenute nel “Decreto"Rilancio", con i diversi dettagli.

Circolare Info Aziende

In attesa del prossimo decreto per fronteggiare l'emergenza sanitaria in corso e le conseguenze in campo economico, la circolare del mese di maggio, in collaborazione con Seac, commenta la conversione in legge del D.L. 18/2020, cd. "Cura Italia", in vigore dal 30/4/2019. Lo scadenzario in calce prova a delineare le nuove scadenze, suscettibili di nuovi rinvii o disciplina.